사모펀드 보유 기업 매각 본격화 전망… 고성장 pc 슬롯 머신 게임업체 중심으로 투자 심리 회복

수년간의 침체를 겪은 창고 자동화 시장이 새로운 성장 국면에 진입하고 있다는 분석이 나왔다.

시장조사기관 인터랙트 애널리시스(Interact Analysis, 이하 IA)는 최근 보고서를 통해, 투자와 인수합병(M&A) 활동이 다시 활기를 띠고 있으며, 이는 시장 회복의 신호일 수 있다고 진단했다.

IA는 중국 모바일 로봇 기업 긱플러스(Geek+)가 최근 홍콩 증권거래소에 상장(IPO)을 완료하고, 미국 자동화 스타트업 덱스터리티(Dexterity)가 상장을 준비 중인 상황 등을 근거로 시장의 반등 가능성을 언급했다. 또, 글로벌 대기업 하니웰(Honeywell)이 창고 자동화 부문에 대해 ‘전략적 대안’을 모색 중인 것도 시장의 변화 가능성을 보여주는 징후로 해석했다.

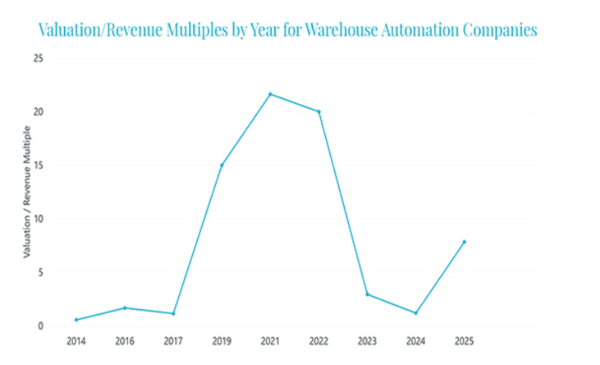

IA 분석에 따르면, 코로나19 이전까지만 해도 창고 자동화 기업은 일반적으로 매출 대비 1~2배 수준의 밸류에이션(시장 가치)으로 거래되었으나, 팬데믹 기간 동안 전자상거래 급성장과 창고 건설 붐이 맞물리며 밸류에이션이 급등했다.

대표적으로 오토스토어(AutoStore)는 2022년 소프트뱅크로부터 70억달러(약 9조 7419억원)의 가치를 인정받아 매출 대비 21배의 밸류에이션을 기록했다. 지브라 테크놀로지스(Zebra Technologies)는 2021년 페치로보틱스(Fetch Robotics)를 약 2억 9천만달러(약 4037억원)에 인수했는데, 당시 페치의 매출이 약 1천만달러 수준이었던 점을 감안하면 무려 31배의 매출 배수였다.

하지만 이후 금리 상승과 이커머스 성장 둔화로 인해 밸류에이션은 급락했다. IA에 따르면, 2023년과 2024년 평균 매출 대비 밸류에이션 배수는 각각 2.95배와 1.2배에 그쳤으며, 이 시기에 거래된 스토리지 솔루션, 버크셔 그레이, 얼러트 이노베이션, 지멘스 로지스틱스(공항 사업부문) 등의 기업도 모두 5배 미만의 배수를 기록했다.

하지만 2025년 들어 반등의 조짐이 나타나고 있다. IA는 올해 들어 평균 매출 배수가 약 7배 수준까지 회복된 것으로 추정하고 있으며, 이는 지난 2년 대비 크게 개선된 수치다.

또한 사모펀드(PE) 보유 기업의 매각 시점이 도래하면서, 향후 1~2년간 M&A 활동이 증가할 것으로 예상됐다. 사모펀드의 평균 보유기간은 평균 4.5년으로 평가된다. 현재 토머스 H. 리 파트너스, 아레스 매니지먼트, 듄 포인트 캐피탈, 소프트뱅크 등은 17개 이상의 창고 자동화 회사를 보유하고 있으며, 이들 중 상당수는 KPI 솔루션, 하이-텍, 포트나(FORTNA)와 같은 대형 업체로 통합되고 있다.

IA는 사모펀드들이 최근 두 달간 '리서치'에 대한 관심을 눈에 띄게 증가시켰다고 밝혔으며, 이는 거래 재개 움직임이 가시화되고 있다는 신호로 해석된다.

기업의 성격에 따라 밸류에이션은 큰 차이를 보인다. 전통적인 고정형 자동화 시스템 통합업체는 반복 수익원이 부족해 매출 배수가 낮은 편이지만, 서비스형 pc 슬롯 머신 게임(RaaS) 등 반복 매출 기반의 모바일 pc 슬롯 머신 게임 공급업체는 더 높은 프리미엄을 받는다.

실제로 팬데믹 기간 중 인수의 대부분은 OEM 및 모바일 로봇 공급업체에 집중된 반면, 팬데믹 전후에는 시스템 통합업체가 중심이었다. 이 같은 거래 구성이 밸류에이션 추이에 영향을 준 것으로 보인다. 예를 들어, 2025년 7월 홍콩에서 28억달러(약 3조 8976억원) 기업가치로 상장한 긱플러스는 'EBITDA(이자, 세금, 감가상각비를 빼기 전의 이익)'가 –3400만달러로 적자였음에도 높은 밸류에이션을 인정받았다. 소프트뱅크가 2022년 인수한 오토스토어의 경우 'EBITDA 배수(기업가치 ÷ EBITDA)'가 44배에 달했다. 이는 투자자들이 향후 현금흐름을 기준으로 가치를 산정하고 있음을 보여준다.

하지만 시장은 여전히 불확실성을 안고 있다. 2025년 들어 트럼프 행정부의 무역 긴장 고조와 관세 재도입 가능성 등은 낙관론에 제동을 걸고 있으며, 일부 자본 투자는 지연되고 있다.

그럼에도 불구하고, 2024년 고정형 자동화 주문이 예상보다 강세를 보였고, 팬데믹 이후 공실률이 높았던 미국·영국·중국 등의 창고 점유율도 안정세에 접어들고 있어, IA는 2027년까지 창고 건설 수요가 다시 회복세에 들어설 것으로 전망했다.

요약하면, 창고 자동화 시장은 팬데믹 이후 급등한 밸류에이션이 급락하며 침체기를 겪었지만, 2025년 들어 투자와 M&A 재개 조짐이 나타나고 있다. 사모펀드 매각 사이클, 밸류에이션 회복, 모바일 pc 슬롯 머신 게임 등 고성장 기술에 대한 관심 증가가 시장 회복을 견인할 가능성이 있다는 분석이다.